轩竹生物成立4年0营收无在售产品亏损15亿 拟募247亿

产品简介: :上海证券交易所上市审核委员会定于2023年3月8日召开2023年第6次上市审核委员会审议会议,届时将审议轩竹生物科技股份有限公司(以下简称“轩竹生物”)的首发申请。轩竹生物拟在上交所科创板募资247,000万元,保荐人(承销总干事)是中金公司,保荐代表人是贾中亚、张学孔。 公司是一家根植于中国、具有全球化视野的创新型制药企业,聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域,致力

产品详情

:上海证券交易所上市审核委员会定于2023年3月8日召开2023年第6次上市审核委员会审议会议,届时将审议轩竹生物科技股份有限公司(以下简称“轩竹生物”)的首发申请。轩竹生物拟在上交所科创板募资247,000万元,保荐人(承销总干事)是中金公司,保荐代表人是贾中亚、张学孔。

公司是一家根植于中国、具有全球化视野的创新型制药企业,聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域,致力于持续开发并商业化具有核心自主知识产权的1类新药,解决临床上未被满足的治疗需求。公司同时具备小分子化药和大分子生物药两大研发体系,双引擎推动公司创新发展,形成了国内少有的同时涵盖小分子化药、单克隆抗体、双特异性抗体、抗体偶联药物等多种类型的产品管线。

轩竹生物的控制股权的人是Xuanzhu(HK)BiopharmaceuticalLimited(轩竹(香港)医药科技有限公司)。截至招股说明书签署日,CHEFENGSHENG(车冯升)、GUOWEICHENG(郭维城)、ZHANGJIONGLONG(张炯龙)和孟宪慧通过四环医药间接控制公司62.3892%股份的表决权,为公司的实际控制人,4人签署了《一致行动协议》。

其中,CHEFENGSHENG(车冯升)、ZHANGJIONGLONG(张炯龙)均为塞浦路斯国籍,无其他永久境外居留权;GUOWEICHENG(郭维城)为塞浦路斯国籍,拥有新西兰永久居留权;孟宪慧为中国国籍,拥有马耳他共和国永久居留权。

据界面新闻,此轮上市,轩竹生物系分拆自香港上市公司四环医药(。据悉,四环医药是国内医美及生物制药企业。但过去几年,四环医药的业绩表现并不好。2018年至2020年,四环医药的收入分别是29.17亿元、28.78亿元和24.64亿元,直线亿元,其中公司医美业务板块独家代理的韩国肉毒毒素产品乐提葆实现上市出售的收益3.99亿元,同比增长1383.3%。车冯升、郭维城、张炯龙分别在四环医药担任执行董事及主席、执行董事及副主席、执行董事。招股书显示,轩竹生物成立于2018年9月5日,于2022年9月26日获上市受理,短短四年便马不停蹄的进军长期资金市场,和许多创新药企一样,无营收的轩竹生物产品是不是落地困难?凭借自己的在研产品拟豪募24.70亿元,又有多少想象空间?

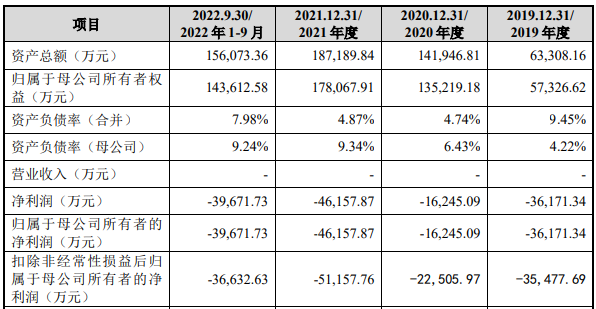

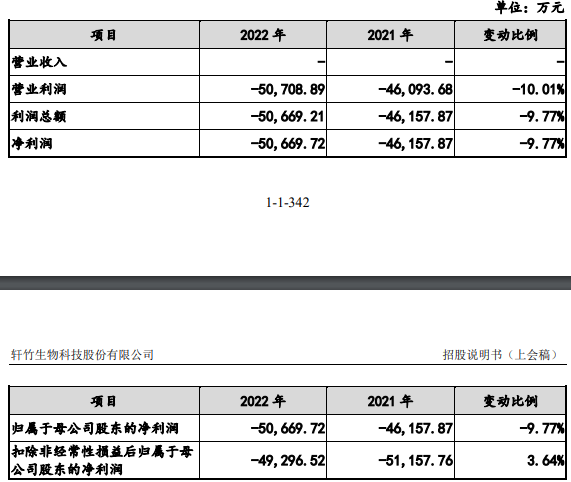

2019年-2022年,公司尚未实现营业收入;4年里,轩竹生物归母净利合计-149,244.02万元,扣非归母净利合计-158,437.94万元。

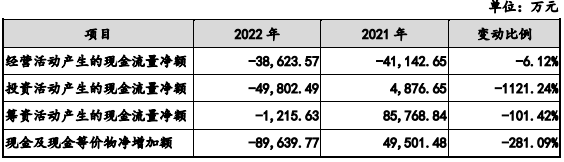

2022年度,公司经审阅的归属于母公司股东净利润-50,669.72万元,扣除非经常性损益后归属于母公司股东净利润-49,296.52万元,经营活动产生的现金流量净额为-38,623.57万元。

截至2022年9月30日,轩竹生物累计未分配利润为-110,808.86万元。公司2021年11月整体变更为股份公司,截至股改基准日2021年7月31日,公司账面净资产173,542.19万元,其中累计未弥补亏损47,552.60万元。

轩竹生物目前尚未盈利且存在累计未弥补亏损,是经常性因素导致,根本原因是公司聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域,从事创新药研发,该类项目研发周期长、资金投入大。报告期内,公司仍处于药物研发阶段,尚无在销售状态的产品,公司持续投入大量研发费,以及对核心员工的股权激励费用导致公司累计未弥补亏损不断增加。

轩竹生物前身轩竹生物有限系2018年9月5日设立。轩竹生物系由轩竹生物有限以经审计的净资产值按比例折股整体变更设立的股份有限公司。股份公司设立日期为2021年11月22日。

2019年-2022年,公司尚未实现营业收入;4年里,轩竹生物归母净利合计-149,244.02万元,扣非归母净利合计-158,437.94万元。

2022年度,公司经审阅的归属于母公司股东净利润-50,669.72万元,扣除非经常性损益后归属于母公司股东净利润-49,296.52万元,经营活动产生的现金流量净额为-38,623.57万元。

截至2022年9月30日,轩竹生物累计未分配利润为-110,808.86万元。公司2021年11月整体变更为股份公司,截至股改基准日2021年7月31日,公司账面净资产173,542.19万元,其中累计未弥补亏损47,552.60万元。

轩竹生物目前尚未盈利且存在累计未弥补亏损,是经常性因素导致,根本原因是公司聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域,从事创新药研发,该类项目研发周期长、资金投入大。报告期内,公司仍处于药物研发阶段,尚无在销售状态的产品,公司持续投入大量研发费,以及对核心员工的股权激励费用导致公司累计未弥补亏损不断增加。

轩竹生物拟在上交所科创板公开发行不超过105,699,650股(行使超额配售选择权之前),公开发行股票的比例不低于这次发行后公司总股本的10%。这次发行不存在公司股东公开发售股票的情形。企业能采用超额配售选择权,采用超额配售选择权发行股票的数量不超过这次发行股票数量的15%。

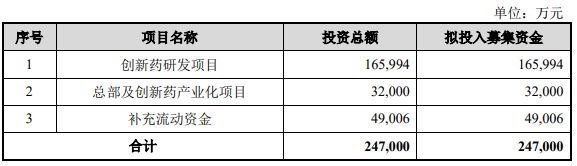

轩竹生物拟在上交所科创板募集资金247,000万元,用于“创新药研发项目”、“总部及创新药产业化项目”、“补充流动资金”。

轩竹生物选择的具体上市标准为《科创板上市规则》第2.1.2条第(五)项规定的上市标准:预计市值不低于人民币40亿元,主体业务或产品需经国家相关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

据轩竹生物招股书,这次发行前,公司实际控制人CHEFENGSHENG(车冯升)、GUOWEICHENG(郭维城)、ZHANGJIONGLONG(张炯龙)和孟宪慧通过境外多层持股架构合计控制公司62.3892%股份的表决权,该等多层架构系由于历史原因在符合境内外法律和法规的基础上形成,各层级持股关系真实、明确、无权属纠纷。

境外主体涉及地区包括百慕大群岛、英属维尔京群岛、开曼群岛、中国香港,如果未来境外主体所在国家或地区相关法律和法规、监管政策等因素发生不利变化,可能会影响实际控制人控股架构的稳定性,以及影响企业决策流程,对公司造成不利影响。此外,若实际控制人不履行有关承诺,通过行使表决权或其他方式对公司经营、财务决策、重大人事任免和利润分配等方面施加不利影响,存在可能损害公司和中小股东利益的风险。

本次发行前,公司实际控制人CHEFENGSHENG(车冯升)、GUOWEICHENG(郭维城)、ZHANGJIONGLONG(张炯龙)和孟宪慧通过四环医药和他的下属企业控制公司62.3892%股份的表决权;本次发行完成后,实际控制人合计控制公司50.5353%股份的表决权(不含行使超额配售选择权发行的股份),仍为公司的实际控制人。由于公司实际控制人在股权控制和经营管理决策等方面对公司存在较强影响力,且其个人利益有可能并不完全与其他所有股东的利益一致,若未来实际控制人凭借其控制力通过行使表决权对公司经营决策、利润分配、对外投资等重大事项进行不当干预,将可能损害公司其他股东的利益。

同时,如果公司实际控制人在《一致行动协议》约定的期间内违约或者到期后不再续签《一致行动协议》,公司存在实际控制人变更的风险。

轩竹生物的4位实控人中,CHEFENGSHENG(车冯升)、ZHANGJIONGLONG(张炯龙)均为塞浦路斯国籍,无其他永久境外居留权;GUOWEICHENG(郭维城)为塞浦路斯国籍,拥有新西兰永久居留权;孟宪慧为中国国籍,拥有马耳他共和国永久居留权。

据国际金融报,本次IPO,轩竹生物拟发行不超过105699650股(行使超额配售选择权之前),公开发行股票的比例不低于本次发行后公司总股本的10%。公司拟募资24.7亿元,投向创新药研发项目、总部及创新药产业化项目及补充流动资金,其中创新药研发项目计划投入165994万元。也就是说,轩竹生物发行估值约为247亿元。

本次发行前,公司实际控制人CHEFENGSHENG(车冯升)、GUOWEICHENG(郭维城)、ZHANGJIONGLONG(张炯龙)和孟宪慧通过四环医药及其下属公司控制公司62.3892%股份的表决权;这次发行完成后,实际控制人合计控制公司50.5353%股份的表决权(不含行使超额配售选择权发行的股份),仍为公司的实际控制人。

需要指出的是,上述四位实控人,三位拥有塞浦路斯国籍,一位拥有中国国籍和拥有马耳他共和国永久居留权。另外,公司多位高管为外籍华人,比如SHIHCHENG-KON(史澂空)、LIJIAKUI(李嘉逵)均为美国国籍。

招股书显示,报告期内公司董事、监事、高级管理人员及别的核心人员薪酬总额分别为1001.12万元、638.42万元、1163.89万元和320.39万元。其中,2021年董事长徐艳君在公司领取薪酬116.3万元,副董事长、总经理、核心技术人员SHIHCHENG-KON(史澂空)领取薪酬377.92万元,董事、副总经理、核心技术人员LIJIAKUI(李嘉逵)领取薪酬281.48万元。

另外,公司在报告期内分别于2020年8月、2021年9月及2022年3月实施员工股权激励。报告期内,公司实施股权激励确认股份支付费用分别为0万元、1545.14万元、2385.26万元和1823.63万元,导致公司累计未弥补亏损增加。

据界面新闻,此轮上市,轩竹生物系分拆自香港上市公司四环医药(,四环医药公告表示,本次分拆将有利于轩竹生物进一步作为独立创新药研发平台公司,可立即进入债务及股权长期资金市场,从而增加其财务灵活性并增强其筹集外部资金的能力。

据悉,四环医药是国内医美及生物制药企业。但过去几年,四环医药的业绩表现并不好。2018年至2020年,四环医药的收入分别是29.17亿元、28.78亿元和24.64亿元,直线亿元,其中公司医美业务板块独家代理的韩国肉毒毒素产品乐提葆实现上市出售的收益3.99亿元,同比增长1383.3%。

对于分拆轩竹生物,四环医药也认为,分拆后企业能将现有资金与资源专注于培育和发展高增长的医美业务及其他新业务。

截至招股书签署日,CHEFENGSHENG(车冯升)、GUOWEICHENG(郭维城)、ZHANGJIONGLONG(张炯龙)和孟宪慧直接及间接合计持有四环医药55.02%的股份并签署了《一致行动协议》。上述四人通过四环医药间接控制公司62.39%股份的表决权,系公司实控人。

需要指出的是,车冯升、郭维城、张炯龙分别在四环医药担任执行董事及主席、执行董事及副主席、执行董事。

招股书显示,轩竹生物成立于2018年9月5日,于2022年9月26日获上市受理,短短四年便马不停蹄的进军长期资金市场,和许多创新药企一样,无营收的轩竹生物产品是不是落地困难?凭借自己的在研产品拟豪募24.70亿元,又有多少想象空间?

据证券市场红周刊,作为一家分拆出来欲回A股上市的公司,轩竹生物目前并没有主要营业产品上市,处于“颗粒无收”的状态,因此业绩仍在持续亏损。其支出主要发生在药品研发方面,报告期内的研发投入金额共计11.89亿元。

轩竹生物尚无主要营业产品贡献营收,因此,其要想在短期内迅速达到一定规模来提升公司估值,就离不开资产收购。实际上,其也确实收购了大量资产,其中既包括一些公司的经营资产,也包括诸多专利等无形资产。

其先是于2019年分两步收购了关联方北京四环制药有限公司旗下的轩竹(北京)医药科技有限公司100%的股权,此后又于2021年4月,通过全资子公司轩竹生物康明以1.31亿元的价格收购了北京康明百奥新药研发有限公司的主要业务。

在专利技术方面,截至2022年6月30日,轩竹生物取得的专利权合计249项,其中境内专利148项,境外专利101项,但从其专利权明细表来看,其中近半数为继受取得。

此外,轩竹生物即将进入商业化阶段的主打产品安纳拉唑钠的部分技术也是受让而来。据招股书显示,2019年12月,北京四环制药有限公司以2557万元的价格,将安纳拉唑钠项目技术转让给轩竹生物子公司轩竹(北京)医药科技有限公司。

不过,如何通过“拼凑”出来的资产,让企业大放光彩,最终实现盈利是个技术活,将买来的不同资产与自身业务及受让而来的专利技术完美融合,并不是件容易的事情,更何况,还需要打通管理层面各种各样的阻隔。在这种背景之下,轩竹生物能否撑得起百亿估值是值得商榷的。

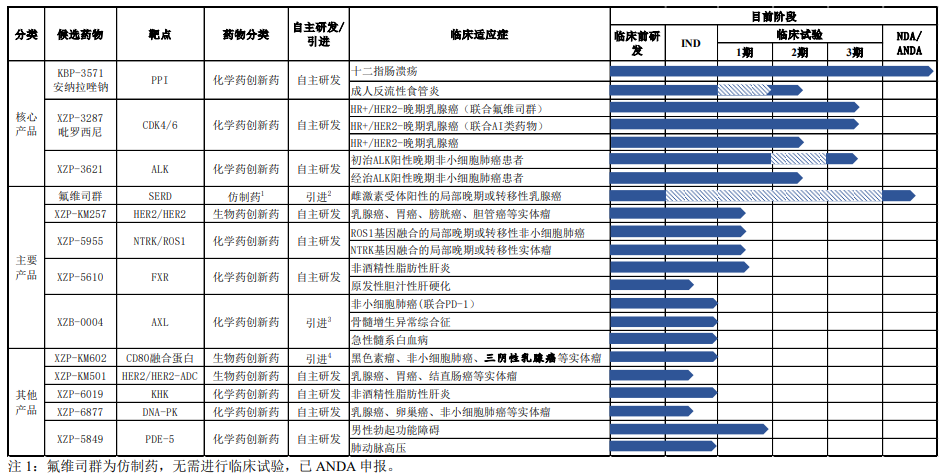

据投资者网,眼下,轩竹生物最快能上市的药品,为治疗消化疾病的KBP-3571安纳拉唑钠(下称“安纳拉唑钠”)。

根据招股书,国家药监局已受理安纳拉唑钠的上市申请。该药品属于PPI(质子泵抑制剂),根据药效和药物相互作用,目前分为两代。第一代主流产品均为外资厂商,有武田的兰索拉唑、泮托拉唑,以及阿斯利康的奥美拉唑;第二代主流产品有国产和进口,前者是丽珠集团的艾普拉唑,后者是阿斯利康的艾司奥美拉唑和卫材的雷贝拉唑。

两代PPI的区别,在于第二代可为患者提供更确切和平稳的疗效,不良反应少。从国内上市时间看,第一代药品均在2000年前上市。2021年,丽珠集团的艾普拉唑、阿斯利康的艾司奥美拉唑、奥美拉唑分别实现收入37.3亿元、28.8亿元、11.7亿元,位列销售额前三。

很明显,第二代PPI的销售更好。轩竹生物的安纳拉唑钠商业化后的销售额,也将决定公司未来市值。

2020年以来,PPI实施过三次全国集采,品种涵盖注射剂和片剂。轩竹生物的安纳拉唑钠品种为片剂,同类型的参考性更强。第一代药品片剂均中标,第二代仅艾司奥美拉唑的片剂参与投标,并以3.7885元/片中标,而丽珠集团的同种类型的产品价格在12元/片至20元/片。

不过,轩竹生物到今天都没有自建产线投产。公司在招股书里表示,自有产线投产前,将委托第三方完成安纳拉唑钠的生产。考虑到公司是四环医药的子公司,产线或与关联方合作。目前,四环医药拥有CDMO(定制研发生产)平台,范围覆盖注射剂、片剂、胶囊剂、颗粒剂。

2021年,丽珠集团艾普拉唑的口服品种销售额约21亿元,以单价12元/片至20元/片计算,年生产量在1.05亿片至1.75亿片区间。因此,假定轩竹生物的安纳拉唑钠价格为15元/片,考虑到暂无自主生产线,产量取艾普拉唑均值的三分之一,即0.46亿片,公司该药品的收入可能约7亿元。

不过,该测算的前提是艾普拉唑未进入集采。一旦第二代PPI口服品种大范围展开集采,价格下降在所难免,以量补价的策略就考验各家的产能。

据红星新闻,就目前而言,轩竹生物上市,能押注的仅有一款新药——安纳拉唑钠(KBP-3571,为PPI抑制剂),该药物用来医治十二指肠溃疡适应症。

2021年10月,安纳拉唑钠NDA获得国家药监局受理,目前正在国家药品监督管理局药品审评中心(CDE)审评中,或将迈入商业化阶段。除此之外,轩竹生物并无其他创新药产品进入NDA阶段。

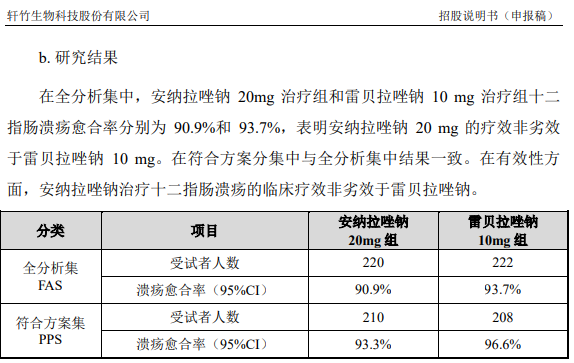

查阅安纳拉唑钠肠溶片的III期临床试验,与目前使用广泛、疗效可靠、安全性高的二代PPI进口雷贝拉唑钠肠溶片相对照,其治疗十二指肠溃疡的临床疗效并无明显优势。

在轩竹生物披露的全分析集中,安纳拉唑钠20mg治疗组和雷贝拉唑钠10mg治疗组,十二指肠溃疡愈合率分别为90.9%和93.7%。对于该临床试验的结果,轩竹生物仅表示“在有效性方面,安纳拉唑钠治疗十二指肠溃疡的临床疗效‘非劣效于’雷贝拉唑钠”。

也就是说,服用剂量更高的安纳拉唑钠比服用剂量更低的雷贝拉唑钠,十二指肠溃疡愈合率更低。

截至今年6月30日,国内共有六类上市的PPI类药物,奥美拉唑、兰索拉唑、泮托拉唑为第一代药物,艾司奥美拉唑、雷贝拉唑、艾普拉唑为第二代药物。其中,雷贝拉唑、艾司奥美拉唑、奥美拉唑的口服抑制剂占据国内口服质子泵抑制剂销售额的前三位。

据米内网数据,济川药业集团旗下的雷贝拉唑肠溶胶囊2021年销售额预计超过1亿元,市场占有率达27.2%,在雷贝拉唑产品格局中位列榜首。石药欧意的奥美拉唑肠溶胶囊2021年销售额预计超过1亿元,在奥美拉唑口服用药市场中占据12.2%的市场份额。

这也意味着,安纳拉唑钠上市,即面临着强大的竞争对手。而目前,轩竹生物因未有产品获得上市批准,还尚未开展销售业务,也尚无新药商业化销售经验,商业化手段也成为继上市后的第一难题。

另外,随国家集采、质子泵抑制剂使用原则等陆续推进,艾司奥美拉唑已被纳入国家集采目录。有市场分析认为,下一步进入集采的,将是雷贝拉唑和艾普拉唑。未来,若轩竹生物的安纳拉唑钠成功上市,离被纳入集采还远吗?